2022年1-5月,印染行業(yè)經(jīng)濟運行壓力依然較大,但疫情對行業(yè)的不利影響正在逐步好轉,印染行業(yè)產(chǎn)業(yè)鏈供應鏈堵點卡點問題基本得到解決,行業(yè)穩(wěn)步向好的積極因素在不斷積累,部分經(jīng)濟指標較1-4月有所改善。同時,行業(yè)發(fā)展面臨的不穩(wěn)定不確定性依然客觀存在,行業(yè)持續(xù)向好的基礎還需要進一步鞏固。

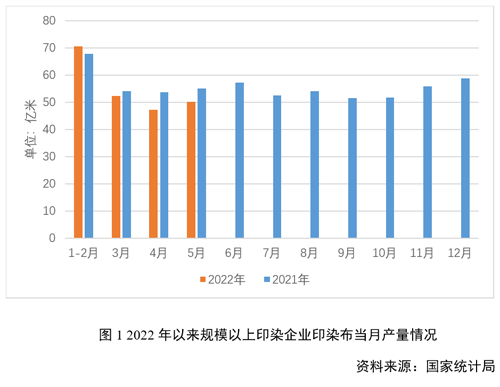

產(chǎn)量降幅繼續(xù)擴大

環(huán)比呈現(xiàn)積極變化

根據(jù)國家統(tǒng)計局數(shù)據(jù),2022年1-5月,印染行業(yè)規(guī)模以上企業(yè)印染布產(chǎn)量221.35億米,同比降低4.67%,降幅較1-4月擴大3.26個百分點。疫情影響下,終端消費不振是印染布產(chǎn)量降幅擴大的主要原因, 1-5月限額以上單位服裝鞋帽、針紡織品類商品零售額同比下降8.1%,降幅較1-4月擴大2.1個百分點,穿類實物商品網(wǎng)上零售額同比下降1.6%。但環(huán)比來看,一些積極因素在不斷積累,5月份,我國制造業(yè)總體景氣水平有所改善,制造業(yè)采購經(jīng)理指數(shù)(PMI)為49.6%,雖低于臨界點,但比上月上升2.2個百分點,限額以上單位服裝鞋帽、針紡織品類商品零售額環(huán)比增長21.11%。印染行業(yè)規(guī)模以上企業(yè)印染布產(chǎn)量盡管連續(xù)兩個月負增長,但5月份當月產(chǎn)量較4月份環(huán)比增長6.29%。

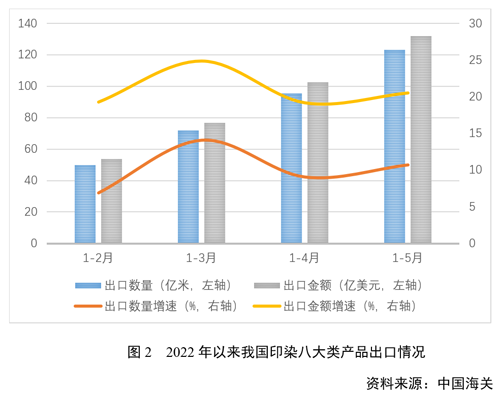

出口增勢保持良好

整體情況進一步改善

根據(jù)中國海關統(tǒng)計數(shù)據(jù),2022年1-5月,印染八大類產(chǎn)品出口數(shù)量123.41億米,同比增長10.71%,增速較1-4月小幅提高1.66個百分點;出口金額132.05億美元,同比增長20.51%,增速較1-4月小幅提高1.35個百分點;出口平均單價1.07美元/米,同比提高8.85%。5月份以來,國內(nèi)疫情得到有效控制,尤其是上海地區(qū)疫情形勢持續(xù)向好,隨著國家層面及地方政府物流保通保暢政策效應逐步顯現(xiàn),外貿(mào)物流效率明顯提升。交通運輸部數(shù)據(jù)顯示,5月,全國港口完成集裝箱吞吐量由4月的同比下降0.2%轉為增長4.3%,上海的集裝箱吞吐量已恢復到疫情前水平的 95.3%,物流供應鏈暢通為行業(yè)出口提供重要保障。在國際市場對我國印染產(chǎn)品需求增長的拉動下,行業(yè)出口保持了較好的增長態(tài)勢。

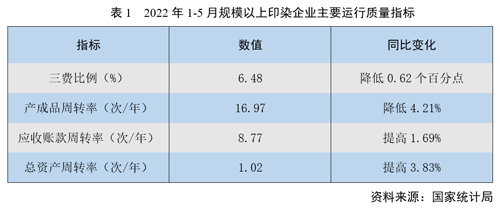

運行質量基本平穩(wěn)

產(chǎn)銷銜接有待提升

根據(jù)國家統(tǒng)計局數(shù)據(jù),2022年1-5月,規(guī)模以上印染企業(yè)三費比例6.48%,同比降低0.62個百分點,其中,棉印染企業(yè)為6.27%,化纖印染企業(yè)為7.97%;產(chǎn)成品周轉率16.97次/年,同比放緩4.21%;應收賬款周轉率8.77次/年,同比提高1.69%;總資產(chǎn)周轉率1.02次/年,同比提高3.83%。1-5月,主要運行質量指標基本保持平穩(wěn),與1-4月相比,企業(yè)三費比例下降0.18個百分點,產(chǎn)成品周轉率、應收賬款周轉率、總資產(chǎn)周轉率分別小幅增長1.20%、0.12%、1.00%。但也要看到,行業(yè)產(chǎn)成品周轉率仍然居于低位,同比仍呈負增長,反映行業(yè)在產(chǎn)銷銜接方面仍存在堵點,產(chǎn)業(yè)鏈供應鏈銜接效率有待進一步提升。

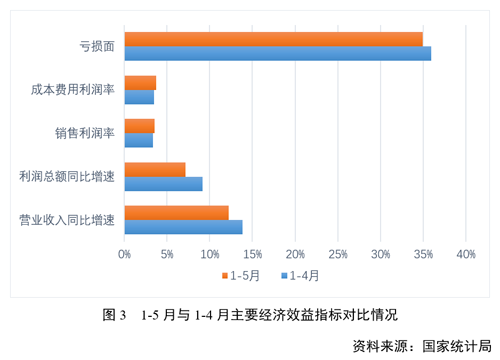

經(jīng)濟指標保持增長

盈利壓力仍然較大

根據(jù)國家統(tǒng)計局數(shù)據(jù),2022年1-5月,規(guī)模以上印染企業(yè)營業(yè)收入1222.86億元,同比增長12.22%;實現(xiàn)利潤總額43.55億元,同比增長7.18%;成本費用利潤率3.77%,同比下滑0.16個百分點;銷售利潤率3.56%,同比下滑0.17個百分點;完成出口交貨值165.16億元,同比增長11.24%。1684家規(guī)模以上印染企業(yè)虧損戶數(shù)為588戶,虧損面34.92%,同比擴大4.46個百分點;虧損企業(yè)虧損總額15.35億元,同比增長42.24%。

與1-4月相比,規(guī)模以上印染企業(yè)營業(yè)收入和利潤總額增速分別回落1.60和1.97個百分點,成本費用利潤率和銷售利潤率降幅分別擴大0.01和0.03個百分點,主要經(jīng)濟效益指標增速回落甚至出現(xiàn)負增長,根本原因在于當前全球經(jīng)濟整體呈現(xiàn)下行趨勢,國內(nèi)外消費需求整體偏弱。從虧損情況來看,1-5月行業(yè)虧損面小幅收窄1.05個百分點,但虧損總額明顯增加,增幅較1-4月提高12.89個百分點,行業(yè)營業(yè)收入和利潤總額實現(xiàn)正增長,虧損額卻大幅增加,反映行業(yè)企業(yè)盈利能力呈現(xiàn)兩級分化,部分企業(yè)經(jīng)營困難。

疫情沖擊下,內(nèi)需市場消費需求疲軟,終端需求不足導致上游印染企業(yè)訂單短缺,如何有效激活消費市場,提高市場消費需求成為印染行業(yè)的首要關切。生產(chǎn)經(jīng)營成本高漲是印染企業(yè)面臨的另一困難,今年以來,天然氣、蒸汽、電力等能源價格,棉紗、液堿等原材料價格及物流運輸成本等明顯上漲,企業(yè)利潤空間受到擠壓,這也是行業(yè)盈利能力面臨較大壓力的重要原因,如何降本增效是企業(yè)實現(xiàn)高質量發(fā)展亟需解決的重要課題。

總體看,4月底以來,國家層面和地方政府密集出臺了一攬子穩(wěn)經(jīng)濟、保增長、促發(fā)展的政策措施,5月份政策效應逐步顯現(xiàn),隨著國內(nèi)疫情防控形勢好轉,全國物流運輸和供應鏈逐漸修復,6月制造業(yè)PMI重返擴張區(qū)間,印染行業(yè)經(jīng)濟運行持續(xù)向好的積極因素在不斷積累。但同時行業(yè)平穩(wěn)健康發(fā)展仍面臨諸多考驗,一方面,國際局勢動蕩不安,全球經(jīng)濟增長放緩,滯脹風險明顯上升,國際環(huán)境依然復雜嚴峻;另一方面,國內(nèi)需求不足和成本高企問題仍然是行業(yè)面臨的現(xiàn)實壓力。