一季度,面對嚴(yán)峻復(fù)雜的國際形勢和恢復(fù)市場需求的艱巨任務(wù),行業(yè)積極謀發(fā)展促穩(wěn)定,生產(chǎn)需求企穩(wěn)恢復(fù),市場預(yù)期明顯改善,出口形勢平穩(wěn)回升,毛紡整體開局形勢企穩(wěn)。

一、2023年毛紡行業(yè)生產(chǎn)呈現(xiàn)恢復(fù)態(tài)勢

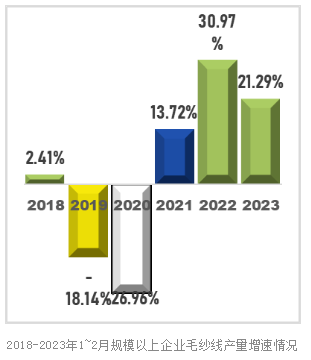

2023年以來,毛紡行業(yè)整體產(chǎn)能利用水平處于恢復(fù)區(qū)間。1~2月,毛紗線產(chǎn)量同比增長21.3%,延續(xù)了近三年的好開局形勢。

毛織物產(chǎn)量依舊延續(xù)了去年的水平,2023年1~2月毛織物產(chǎn)量為2019年以來前兩個月產(chǎn)量水平的最高值,與去年同期產(chǎn)量水平提高了17%。

二、消費(fèi)市場平穩(wěn)恢復(fù),下游生產(chǎn)驅(qū)動行業(yè)需求

國內(nèi)社會零售消費(fèi)恢復(fù)較快

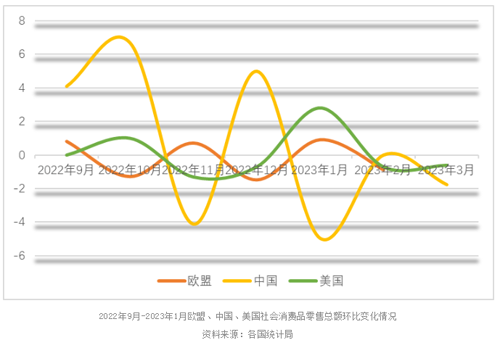

我國國內(nèi)市場銷售較快恢復(fù),今年1~3月份,社會消費(fèi)品零售總額114922億元,同比增長5.8%,美國3月社會零售總額環(huán)比下滑0.8%,2023年以來歐盟區(qū)消費(fèi)規(guī)模呈現(xiàn)略有回落,2月社會零售消費(fèi)總額環(huán)比下滑0.9%。

紡織與毛紡消費(fèi)趨勢平穩(wěn)恢復(fù)

國內(nèi)外市場對紡織品消費(fèi)平穩(wěn)恢復(fù)。1~3月,國內(nèi)限額以上單位服裝鞋帽商品零售同比增長9%,穿類商品網(wǎng)上零售增長8.6%。國際市場上,1~2月,歐盟、美國、日本進(jìn)口毛紡產(chǎn)品總額分別為5.4億、5.3億和1.5億美元,同比增長16.5%、12.6%和50.2%。

下游生產(chǎn)趨勢較好

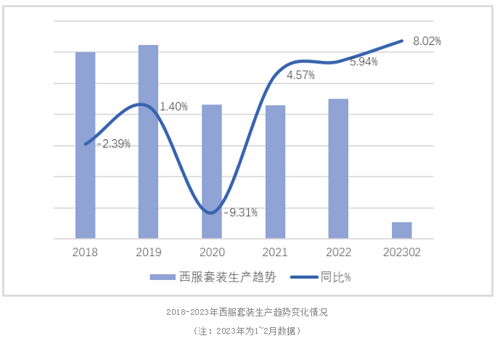

毛紡產(chǎn)品下游產(chǎn)業(yè)鏈上,國內(nèi)西服市場繼續(xù)延續(xù)了較好的生產(chǎn)趨勢,1~2月,西服套裝生產(chǎn)同比增長8%,說明梭織面料的需求市場良好。

三、出口保持增長,主要出口市場結(jié)構(gòu)變化

一季度毛紡出口持續(xù)增長

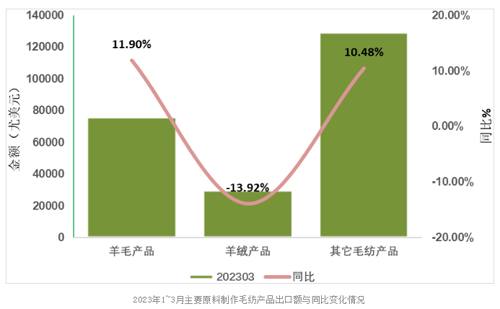

根據(jù)中國海關(guān)統(tǒng)計,2023年1~3月,毛紡原料與制品出口總額23.5億元,同比增長7%。其中,羊毛成分占比高(50%以上)的毛紡產(chǎn)品出口額為7.6億美元,同比增長11.9%,羊絨成分占比高的毛紡產(chǎn)品出口額約為3億美元,同比下滑13.9%。

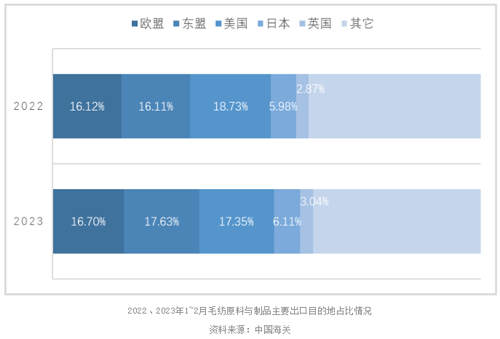

東盟成為最主要出口目的地

受多重因素影響,一季度,對美國毛紡產(chǎn)品的出口金額比重有所下滑。1~3月,出口美國的毛紡原料與制品共計4.1億美元,同比下滑0.8%,占總出口額比重17.3%,同比下滑1.4個百分點(diǎn)。

一季度出口歐盟的毛紡原料與制品合計3.9億美元,同比增長10.9%,占總出口額比重為16.7%,同比增加0.6個百分點(diǎn)。其中,毛紗線和羊毛條對歐盟出口增長較快,出口量分別增長62.5%和49.2%。

東盟作為毛紡產(chǎn)品出口目的地市場的重要性進(jìn)一步提高,1~3月,出口東盟的毛紡原料與制品總額4.1億美元,同比增長17.4%,占總出口額的比重17.6%,躍升為毛紡產(chǎn)品最大的出口目的地。其中,毛織物對歐盟出口增長較快,出口量增長26.4%。

四、毛紡企業(yè)兩極分化情況依舊明顯

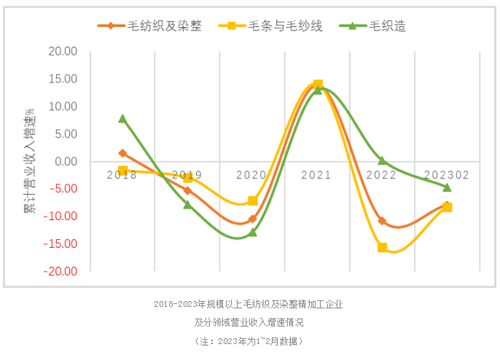

1~2月,規(guī)模以上毛紡織及染整精加工企業(yè)營業(yè)收入水平同比下滑7.9%,其中,毛條與毛紗線、毛織造的營收均呈現(xiàn)下滑,但從去年至今,毛織造環(huán)節(jié)的形勢要好于毛條與毛紗線環(huán)節(jié)。

毛紡行業(yè)成本控制合理,企業(yè)產(chǎn)品創(chuàng)新與產(chǎn)業(yè)提升,提高了經(jīng)營附加值。前兩個月,規(guī)模以上毛紡織及染整精加工企業(yè)平均利潤率為3.22%,同比增長0.9個百分點(diǎn)。

另一方面,規(guī)模以上毛紡織企業(yè)虧損額同比漲幅24.2%,虧損面42.3%。虧損企業(yè)與經(jīng)營良好的企業(yè)之間的分化加劇,部分中小企業(yè)面臨訂單疲軟、效益下滑的困難形勢。